4月18日,“六个核桃”母公司养元饮品发布2019年年报,其营业收入、归母净利润、扣非净利润较上年同期均有所下降。横向对比来看,承德露露、维他奶国际、维维股份等植物蛋白饮料企业这几年都面临业绩增长乏力难题,产品老化、过度依赖单品、重营销轻研发等问题几乎是行业通病。新冠疫情爆发更是让2020年行业发展增加了不确定性。

养元饮品2019年营收净利双降 2020年一季度业绩腰斩

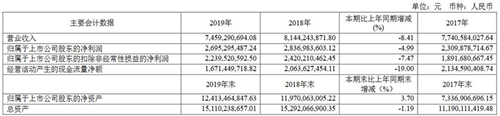

2019年,养元饮品实现营业收入74.6亿元,同比下降8.41%,2018年同期为81.4亿元;实现归母净利润27.0亿元,同比下降4.99%,2018年同期为28.4亿元;实现扣非后归母净利润22.4亿元,同比下降7.47%。

具体来看,虽然养元饮品2019年销售毛利率由2018年的50.0%上升至52.8%,净利率由2018年的34.8%上升至36.1%,但是2019年其主要产品的生产量和销售量均出现下滑。核桃乳产品生产量较2018年减少10.81%,销售量减少10.69%。核桃乳产品的营业收入也较2018年减少8.01%。而据养元饮品称,其主要业务收入来自核桃乳产品,核桃乳收入占比为98.91%。

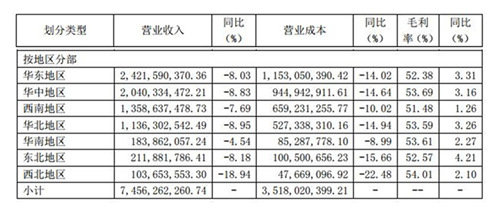

分地区来看,2019年养元饮品销售占比前四大的销售区域为华东地区、华中地区、西南地区、华北地区,销售占比分别为32.48%、27.36%、18.22%、15.24%。而据其年报,2019年全部地区营业收入均有所下降,上述四大主要销售区域营业收入均下降8%左右,西北地区更是下降18.94%。

在支出方面,广告费依然是销售费用中占比最大的。2019年养元饮品广告费为3.77亿元,同比增长34.92%,占本期营业收入比例的5.05%。

而研发费用为5660万元,虽然较去年同期大幅增长163.71%,但仅占本期营业收入的0.76%,远远不及广告费用。

同期发布的2020年一季报显示,养元饮品2020年延续了2019年业绩下滑的颓势。

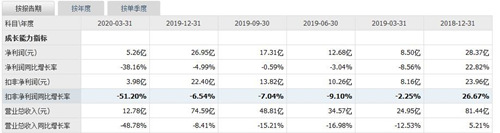

2020年第一季度,养元饮品营业收入为12.77亿元,同比下降48.78%;净利润为5.26亿元,同比下滑38.16%;扣非净利润为3.98亿元,同比下滑51.20%。至此,养元饮品已经连续5个报告期净利润和扣非净利润均同比下降。

对于2020年一季度营业收入大幅下降的原因,养元饮品表示,一方面由于2020年春节前置,公司2019年春节旺季销售收入反映在2019年的较多,致使2020年一季度销售收入同比下降。另一方面受新型冠状病毒疫情影响,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降。

产品老化、过度依赖单品、重营销轻研发 植物蛋白饮料企业增长乏力

横向对比另几大植物蛋白饮料企业近年来经营数据可以发现,植物蛋白饮料企业这几年都面临业绩增长乏力难题,产品老化、过度依赖单品、重营销轻研发等问题几乎是行业通病。

承德露露与养元饮品具有相似的“大单品”战略,相似的营销至上方针,但承德露露营销风格偏稳,近几年业绩几乎原地踏步,营收仅为养元饮品的1/3。

据其2019年年报,承德露露2019年实现营业收入22.6亿元,比上年同期增长6.29%;实现利润总额6.2亿元,比上年同期增长12.57%;实现归属于母公司股东的净利润4.6亿元,比上年同期增长12.54%。

承德露露同样对单一产品依赖过大,2019年露露杏仁露产品营业收入为22.5亿元,占总营业收入的99.91%。

广告宣传费用亦是承德露露销售费用的大头,2019年广告宣传费为2.08亿元,占营业收入的9.22%。

承德露露2019年研发费用也较2018年同期有所上升,但依然占比微小。2019年承德露露技术开发费用为1369万元,占营业收入的0.61%。

港股上市的维他奶国际尚未公布2019年年报,但其披露的盈利警告预计,受新冠疫情影响,集团截至2020年3月31日止年度本公司股权持有人应占溢利(归母净利润)与截至2019年3月31日止年度同期比较将大幅减少约25%至35%。

据其2019/2020年中期报告,在2019-2020财政年度的前6个月,维他奶国际实现营收46.84亿港元,同比增长5%;实现经营溢利7.21亿港元,同比上涨1%;实现公司股权持有人应占溢利5.33亿港元,同比增长3%。

维他奶国际的推广费用同样占比较大。面对中国内地的激烈竞争,维他奶国际增加了市场推广销售以及员工相关及物流费用的投资,总经营费用增加8%至港币18.55亿元,其中,市场推广、销售及分销费用增加7%至港币12.98亿元,占营业收入的27.71%。

维维股份也未公布2019年年报,根据其2019年三季报,截止2019年9月30日,公司营业总收入37.99亿元,比上年同期增长1.91%;净利润9285.04万元,比上年同期减少5.49%;扣非净利润2788.52万元,比上年同期减少71.91%。

据其2019年半年报,维维股份的各大业务均不理想。其主要产品固体饮料(主要指豆奶粉)销售出现全方位下滑,在直销渠道销售收入为1723.95万元,同比减少41.22%;经销商渠道的销售收入为7.55亿元,同比减少16.6%。在东北、华北、华东、华中等各个销售大区,固体饮料销售收入均出现两位数下滑。

回溯历史数据可以发现,维维股份近年来虽然营业总收入每年平缓增长,但净利润自2015年腰斩后一直一蹶不振,2017年和2018年的扣非净利润甚至为为负值。

行业高速发展结束 疫情增加不确定性

近年来,植物蛋白饮料因为其营养健康的卖点成为行业热点。根据前瞻网的数据,2016年植物蛋白饮料的市场规模达到1217亿元,而2007年仅为169亿元。2007年到2016年,十年间的复合增长速度达到24.51%,居于各饮料品类细分市场的首位,远高于16.02%的行业平均增长率。据前瞻网预计,到2020年植物蛋白饮料的市场规模将达到2583亿元,市场份额上升到24.2%,年均增长率为20.7%。

因此,除了以上提到的以植物蛋白饮料为主要产品的企业,可口可乐、达利食品、蒙牛、伊利等食品巨头也纷纷涉足植物蛋白饮料领域,希望分得一杯羹。

但是,纵观整个饮料行业,总体增速渐缓。据国家统计局数据,2015-2017年间,我国饮料类零售一直保持平稳增长趋势,但增速将有所放缓。2017年全国饮料类零售总额达2274亿元,相比2015年的1961亿元增加了313亿元。但2018年,全国饮料市场有所下降,2019年市场回暖,零售总额达到2099亿元,同比增长10.4%。

具体到植物蛋白饮料行业,行业整体集中度很低,各个细分品类呈现“一家独大”之势。通过上述分析可见,受制于区域扩张、品类单一、产品老化等原因,植物蛋白饮料企业的发展并没有预期中的顺利。

对于植物蛋白饮料行业的发展,承德露露在2019年年报中表示,植物蛋白饮料行业销售收入增幅经历了数年的连续下滑,由2013年的11.92%一路下滑至2017年的4.97%,2018年回升至7.32%以上,2019年由于内外需求放缓,全行业增长率有所回落。

另外,突然爆发的新冠病毒疫情也让植物蛋白饮料行业2020年的发展蒙上了一层不确定性。承德露露在2019年年报中表示,新冠病毒疫情对公司生产经营产生一定影响,影响程度将取决于疫情防控的进展、持续时间以及各地防控政策的实施情况,目前公司尚无法预估。养元饮品和维他奶国际均在2020年一季报或盈利预警中表示新冠疫情对公司业绩造成了较大影响。