提及保健品,汤臣倍健可谓是家喻户晓的保健品行业龙头企业,无论线上线下,汤臣倍健的身影均是随处可见。然而2019年12月31日,汤臣倍健公布了的2019年年度预计报告,2019年预亏达3.65-3.7亿元。这也成为了汤臣倍健十年以来的首亏。

突然爆雷,原因何在

历年的业绩情况数据显示,汤臣倍健的营业收入从2009年的2.05亿元,增长至2019年第三季度的43.81亿元,复合增长率32.10%;归母净利润也从2009年的0.52亿元,增长至2019年第三季度的11.91亿元,年均复合增长率32.93%。

尽管十年来增幅波动,但是截至2019年第三季度,汤臣倍健一直保持着稳定增长。

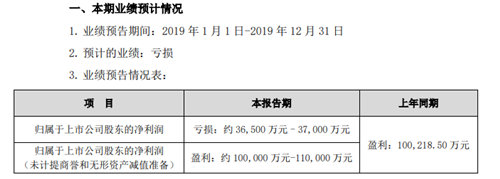

从汤臣倍健2019年年度预计报告来看,2019年预计归属上市公司股东净利润预计亏损3.65~3.7亿元,然而除去计提商誉和无形资产减值准备,预计归属上市公司股东净利润为10~11亿元。究其原因,亏损主要由于预计提商誉和无形资产减值准备总计约15.4-16.4亿元,这究竟从何而来?

报告中解释称,受《电商法》实施影响,2019年Life-Space Group Pty Ltd(下称“LSG”)在澳洲市场的业务未达成预期,给公司业绩带来较大不利影响,因此对前期收购LSG形成的商誉进行了初步减值测试,预计计提商誉减值准备约10亿元~10.5亿元,计提无形资产减值准备约5.4亿元-5.9亿元,导致本报告期公司业绩亏损。

据了解,LSG是澳洲益生菌市场规模最大的企业之一,旗下最主要品牌Life-Space(“益倍适”)产品营收占LSG总营收超过80%。产品覆盖全年龄段人群。2014年,Life-Space通过“跨境电商”进入中国市场,Life-Space益生菌产品在澳洲和中国市场积累了良好的体验口碑和品牌基础。

2018年,汤臣倍健斥资35.14亿元收购LSG,然而当时LSG公司账面价值净资产仅为1.06亿元,核算下来,其中收购溢价高达34倍。尽管在收购时,汤臣倍健提示,本次交易标的资产的评估及作价较高,增值较大,提醒投资者注意估值较高的风险。但如今看来,由于种种原因,LSG的表现不佳,最终导致了汤臣倍健将为这场溢价收购买单。

高管、机构提前减持避雷

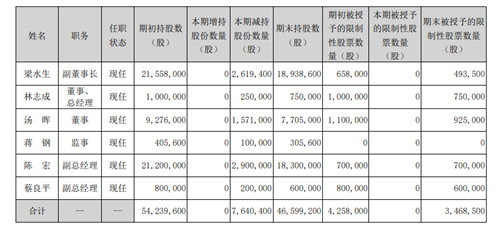

值得注意的是,根据汤臣倍健2019年半年报显示,汤臣倍健董监高在中期纷纷减持,总计减持超760万股。

另外除去董监高减持,持股机构也如此,在2019年二季度末,汤臣倍健机构持股比例达31.64%,但到了三季度末,该数据仅为19.53%,机构投资者第三季度共抛售1.07亿股。

纷纷减持究竟是对年底业绩亏损早有预料,还是另有原因,着实耐人寻味。

汤臣倍健盈利能力仍然稳健

尽管如此,但不可否认的是汤臣倍健的盈利能力仍然不可忽视。

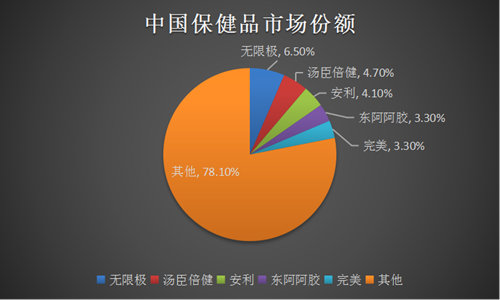

从市场份额来看,汤臣倍健仍然稳定占据着中国保健品市场的龙头位置,而伴随着中国社会老龄化进程加快,中国保健品市场的潜力也在不断被发掘,因此稳定占领市场也象征着稳健的盈利能力。

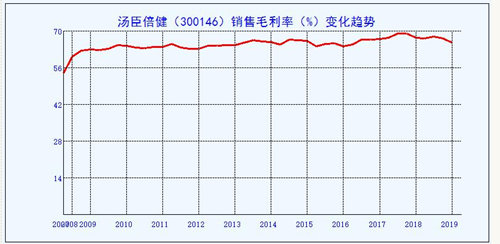

从毛利率来看,汤臣倍健的毛利率水平一直保持在65%上下,高于同行业水平,更高的毛利率也意味着除去成本后更高的净利润,也意味着汤臣倍健的盈利能力不可小觑。

2019年,溢价收购的LSG公司的表现失利,导致汤臣倍健计提了巨额的商誉损失,董监高和持股机构又纷纷提前“跳船”。但无论如何,汤臣倍健自身的盈利能力仍然稳健。针对于本次亏损,汤臣倍健表示2020年汤臣倍健在中国市场将继续加大市场投入力度,开拓跨境电商,全力打造LSG旗下的‘Life-Space’国内产品,但LSG的表现能否回稳仍然值得期待,可谓道阻且长。