2020年1月6日,“奶酪第一股”妙可蓝多宣布与蒙牛达成战略协议,双方将在奶酪领域展开深入合作,同时蒙牛4.576亿元增资入股妙可蓝多旗下奶酪业务生产主要子公司吉林广泽乳品科技有限公司,并通过协议转让方式取得上市公司5%股份。

值得注意的是,妙可蓝多大股东曾因高溢价置换乳业与矿业资产、迟迟不履行重组计划和增持承诺,以及违规占用上市公司资金而遭受监管部门问询和投资者质疑。对于妙可蓝多可能带来的投资风险,1月6日,蒙牛方面回应新京报记者称,蒙牛对妙可蓝多相关问题充分知晓,合作主要出于看好奶酪市场增长空间,并不打算做财务类投资。

双方此前早有交集

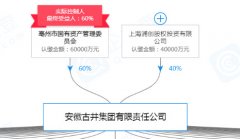

公告显示,妙可蓝多与内蒙古蒙牛乳业(集团)股份有限公司共同签署了《战略合作协议》。蒙牛将以现金4.576亿元认购妙可蓝多子公司吉林省广泽乳品科技有限公司42.88%的股份,并通过协议转让的方式购买妙可蓝多5%的股权。数据显示,吉林广泽乳品科技公司2018年亏损6.1万元,2019年上半年亏损120.06万元。

对于双方合作,妙可蓝多表示,蒙牛可获得奶酪相关资源,抢占优质赛道,而对妙可蓝多来说获益颇多。在业务层面,双方将开展各类奶酪产品的开发和推广,并进行销售渠道共建、营销资源共享、产能布局提升等多方面的合作,拓宽妙可蓝多的渠道覆盖。借助蒙牛的资金实力,有望继续奠定妙可蓝多国内最大、最先进的奶酪产能优势。

在治理层面,依照蒙牛以往的合作案例,会通过进驻董事会等方式,输出管理经验和能力。蒙牛会派驻董事和财务副总监进驻妙可蓝多。妙可蓝多还表示,与蒙牛形成稳定的战略合作关系,对公司长久发展有益处,可显著增强竞争力。对于新发股份和大股东转让,蒙牛均具有优先认购权,将为妙可蓝多提供资金保障。

蒙牛方面则回应新京报记者称,奶酪行业是乳制品消费升级的主流方向,而中国奶酪人均消费量较发达国家有较大差距,未来增长空间巨大。奶酪市场规模预计2023年翻倍。妙可蓝多奶酪业务近年高速发展抢占大量细分市场份额。蒙牛入股,主要基于对奶酪市场看好和战略站位。

事实上,这并非蒙牛与妙可蓝多首次产生交集。2016年4月,妙可蓝多前身华联矿业修改重组预案,以资产置换方式置出采矿业全部股权,置入广泽乳业、吉林乳品100%股权,同时向柴琇、蒙牛集团等定向募资不超过17.11亿元,用于广泽乳品加工中心改扩建项目、吉林乳品奶酪加工建设项目等。原蒙牛集团总裁孙依萍还曾任上海广泽食品科技股份有限公司(妙可蓝多前身,华联矿业更名后所用名称)董事。

蒙牛称不做财务投资

值得注意的是,前不久,妙可蓝多刚刚爆出实控人占用资金、公司内控不严的问题。

2019年12月20日,妙可蓝多发布公告称,在自查中发现公司控股股东柴琇的多个关联方存在非经营性占用公司资金的情况,合计金额达2.395亿元,占公司最近一期经审计净资产的19.66%,进而导致公司2019年一季报、半年报、三季报中相关财务数据不准确。妙可蓝多同时承认占用资金存在损害中小股东利益风险,暴露公司内部控制方面的不足。

妙可蓝多表示,上述资金划转均未履行公司内部资金支付审批手续,也未履行内部决策程序和信息披露。控股股东柴琇系上述违规资金占用事项的决策人,柴琇及公司财务总监、董事会秘书白丽君为主要责任人。

针对妙可蓝多此前涉及的多个问题是否存在合作风险,1月6日,蒙牛方面回应新京报记者称,蒙牛对妙可蓝多实控人占用资金的问题充分知晓,将密切关注上市公司治理,并将通过派驻董事、财务副总监等,将蒙牛的规范化管理经验输送给妙可蓝多,督促妙可蓝多公司治理规范化。

对于双方未来合作模式,蒙牛方面表示不做财务类投资。“蒙牛始终站位高增长板块,看好奶酪市场发展潜力,但基于稳健的投资策略,将更多资金投入到产能资产占主导的吉林科技,并保留股权上翻权利。”

对于如何协调妙可蓝多与旗下爱氏晨曦品牌的奶酪业务关系,蒙牛回应称,两家公司将充分发挥各自优势,基于领先的生产研发能力,积极开展各类奶酪产品的开发和推广,并进行销售渠道共建、营销资源共享、产能布局提升、原材料采购等多方面多维度的业务合作。未来双方将通过优势互补,实现合作共赢,携手开拓中国乃至全球极具潜力的奶酪市场。

妙可蓝多屡受监管质疑

公开资料显示,2015年11月,妙可蓝多前身华联矿业发布公告,拟以股份发行方式向新控股股东柴琇、广泽乳业投资购买广泽乳业100%股权,向吉乳集团购买吉林乳品100%股权,交易金额合计达8.06亿元。而广泽乳业和吉乳集团的实际控制人是崔民东、柴琇夫妇。

截至2015年9月30日,广泽乳业净资产仅为8236.43万元,但预估值达5.52亿元,增值率高达570.44%。在预估基准日后,柴琇又对广泽乳业增资2亿元,使广泽乳业预估值增加至7.52亿元。香颂资本执行董事沈萌分析认为,广泽股份大股东有推升标的溢价、降低溢价率从而迷惑监管部门和外部投资者之嫌。

2018年4月,广泽股份决定募资不超过8.96亿元。而本次非公开发行股票的认购方——吉林省盈佳商贸有限公司,正是柴琇、崔民东共同控制的企业。对此,同年8月,证监会向广泽股份下发了不予核准决定,其募资方案未获通过。

2018年12月22日,广泽股份宣布拟以1.5亿元的价格转让所持长春市沣民乾始投资合伙企业的合伙份额,且沣民乾始退出时将由上市公司优先收购其持有的牧硕养殖100%股权。对此,上交所向广泽股份下发问询函,要求其说明是否存在通过资产处置操纵利润避免年度亏损的交易动机,以及公司承诺未来收购牧硕养殖却转让沣民乾始的原因及合理性,是否存在通过沣民乾始和牧硕养殖进行盈余管理的行为。

除善于在资本市场上操作外,妙可蓝多还多次被质疑进行不当市值管理。2018年9月14日,妙可蓝多前身广泽股份发布资产重组公告称,渤海华美八期(上海)股权投资基金合伙企业、吉林省耀禾经贸有限公司有意向其转让合计持有的长春市联鑫投资咨询有限公司100%股权。然而筹划近一年后,该重组计划仍未完成。

在计划重组初期,妙可蓝多控股股东、实际控制人柴琇拟计划自2018年7月18日起的未来6个月累计增持不少于410万股。然而一年过后,柴琇仅完成增持计划的64.97%。与此同时,柴琇所持妙可蓝多股份截至2019年6月30日已有96.43%处于质押状态。

对此,妙可蓝多曾于2019年8月收到上交所监管函,要求妙可蓝多解释是否存在通过重大资产重组和披露增持计划而进行不当市值管理,以缓解大股东股份质押风险的情形。妙可蓝多在回复公告中对涉嫌操控证券市场予以否认。