继神农股份之后,今年又有一家猪企要冲击IPO。

这家猪企拥有的“东瑞”牌活肉猪被评为“广东十大名牌农产品——广东名猪”,也是内地供港活大猪前三大供应商之一和粤港澳大湾区“菜篮子”生产基地。

它便是东瑞股份,两年多前,东瑞股份曾提交过招股书申报稿,一度有望成为继温氏股份之后的第二家深交所创业板猪企,但最终未能如愿。

如今,东瑞股份携广东名猪再战A股,与前次招股书相比,一方面,公司不再谋求创业板,另一方面,拟募资金额从5亿多升至18亿多。

二次闯关IPO,拟募资金额涨超10亿

东瑞股份的主营业务为生猪的养殖和销售,主要产品为商品猪、仔猪、种猪等。此外,东瑞股份自行生产生猪养殖所需的饲料,并有部分饲料对外销售。

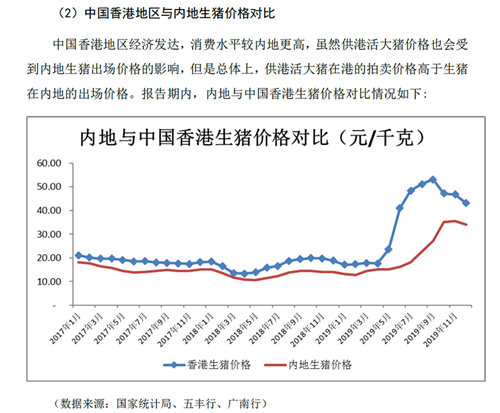

招股书显示,中国香港为东瑞股份生猪销售的主要市场。2017年至2019年,东瑞股份是内地供港活大猪前三大供应商之一,公司对中国香港地区实现的销售收入占公司当年营业收入的比例均超过50%。

这意味着,东瑞股份存在生猪销售区域市场较为集中的风险。

如果商务部的活大猪出口配额政策、出口代理制度以及中国香港地区的生猪贸易政策发生变化,导致香港市场生猪价格出现波动,或者因公司自身原因导致出口配额减少,将可能对公司活大猪的出口带来较大的影响,从而导致公司存在一定的区域市场风险。

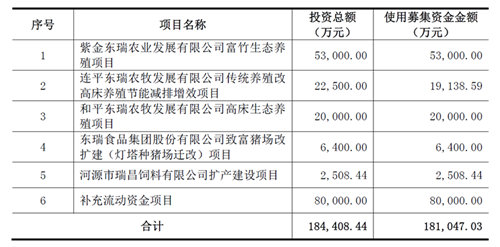

本次IPO,东瑞股份拟募资资金约18亿元,主要用于生猪养殖等项目。

新京报记者注意到,在2017年年末递交的招股书申报稿中,东瑞股份拟募资资金约5.27亿元,也是主要应用于生猪养殖等项目,其中还包括偿还银行贷款1亿元。

募资项目的调整、募资金额的大幅提升,是否存在必要性和合理性?

东瑞股份表示:本次募集资金投资项目全部围绕主营业务进行,其中,“紫金东瑞农业发展有限公司富竹生态养殖项目”、“和平东瑞农牧发展有限公司高床生态养殖项目”、“连平东瑞农牧发展有限公司传统养殖改高床养殖节能减排增效项目”以及“东瑞食品集团有限公司致富猪场改扩建(灯塔种猪场迁改)项目”旨在扩大公司生猪的生产规模,解决公司现有产能不足的问题。

而“河源市瑞昌饲料有限公司扩产建设项目”将主要围绕公司新增和扩建猪场所带来的饲料需求,旨在满足配套生猪养殖的需求。

补充流动资金,则有助于优化东瑞股份的负债结构。据了解,东瑞股份外部借款较高,财务负担较大,“高额利息给公司带来了经营负担,对公司盈利亦造成较大的负面影响。”

2017年至2019年,东瑞股份的资产负债率分别为47.18%、47.35%和33.25%。东瑞股份承认,“整体上,公司的资产负债率处于相对较高水平,公司的债务压力会给公司日常资金周转带来一定负担。”

销售费用率高于同行,每年支付销售佣金逾两千万

时隔两年多,东瑞股份再度闯关IPO,仍面临诸多风险。比如“非洲猪瘟”导致的风险、原材料价格波动的风险等。

另一方面,新京报记者注意到,东瑞股份在报告期内的业绩虽然整体是上升的,但是波动较大。

2017年至2019年,东瑞股份的净利润分别为5168.43万元、806.07万元和26187.39万元。

未来,如果出现生猪价格大幅下滑、原材料价格大幅上升、大规模疫病等不利情况,东瑞股份的业绩将受到不利影响,公司存在业绩无法持续增长,甚至存在大幅下滑或者亏损的风险。

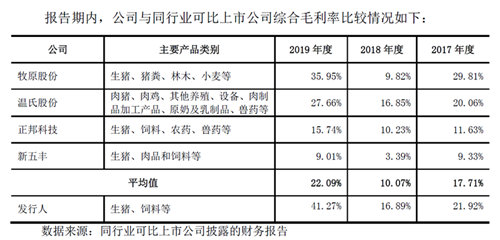

不过,东瑞股份的综合毛利率高于同行业可比上市公司的平均值。

东瑞股份表示:报告期内,公司的综合毛利率与同行业可比上市公司的变动趋势保持一致,但各期综合毛利率与同行业公司存在一定差异,主要系公司产品结构及销售区域与同行业可比公司不一致。

另外,东瑞股份还存在生产场所用地主要来自于租赁、承包的风险。东瑞股份在生产过程中需要使用大量土地。目前,公司养殖场用地以及本次募投项目中养殖场所需要的土地,主要来自于对农村土地的租赁、承包。

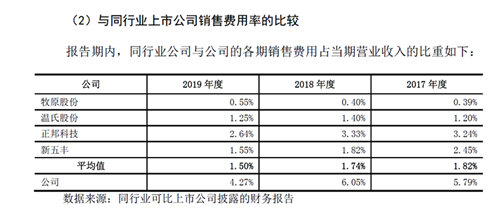

新京报记者注意到,2017年至2019年,东瑞股份的销售费用率高于同行业上市公司。

对此,东瑞股份表示:主要是因为公司在中国香港销售的活大猪均须通过五丰行和广南行进行代理销售,需支付相应的销售佣金所致。

据悉,东瑞股份的销售费用主要为销售佣金、运输费用和职工薪酬等,其中,销售佣金的占比最大,近三年始终保持在60%以上。

2017年至2019年,东瑞股份支付的销售佣金依次为2433.55万元、2396.12万元、2679.9万元。

参股子公司既是大客户也是大供应商

截至本招股书签署日,作为东瑞股份的控股股东、实际控制人、董事长、总经理,袁建康直接持有东瑞股份本次公开发行前26.9%的股权,东晖投资(袁建康和其妻子叶爱华合计持有东晖投资100%股权)直接持有东瑞股份16.45%的股权,因此,袁建康直接和间接控制东瑞股份43.35%的股权。此外,袁建康持有安夏投资18.34%的股权,安夏投资现在直接持有东瑞股份9.18%的股权。

招股书显示,出生于1963年12月的袁建康,大专学历,中级经济师,于2002年创立公司,曾在广东省东莞食品进出口公司任职,现任河源市政协委员、中国畜牧业协会猪业分会理事会副会长、广东省养猪行业协会副会长、广东省菜篮子工程协会副会长、河源市农业产业化龙头企业协会会长,兼任东晖投资执行董事、安夏投资董事长。

招股书显示,东瑞股份有10家全资子公司和1家参股子公司,在全资子公司中,有两家于今年成立,目前处于筹建期,有三家去年的净利润为负数。

东瑞股份唯一的一家参股子公司名为“河源恒昌农牧实业有限公司(简称:恒昌农牧)”。

根据招股书,东瑞股份持有恒昌农牧50%股权,恒昌农牧的经营范围包括生猪养殖、销售;饲料销售等。

新京报记者注意到,恒昌农牧同时出现在了东瑞股份2019年前五大客户和前五名供应商的名单上。

2019年,恒昌农牧为东瑞股份第三大客户,销售金额为3081.58万元,占东瑞股份全年销售总额的3.53%,产品类型为种猪、饲料、猪精液。

东瑞股份表示,恒昌农牧的销售金额为抵消内部未实现交易损益后的收入金额,另外还提到“公司向恒昌农牧销售的饲料、猪精液和种猪均为其自行使用。”

在东瑞股份2017年至2019年前五名供应商的名单中,均可见恒昌农牧的身影,其为东瑞股份2019年第一大供应商,金额为7700.93万元,占东瑞股份原材料年度采购总额的比例为16.11%,主要内容为生猪。