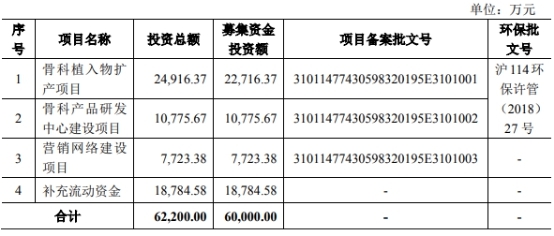

1月8日,上海三友医疗器械股份有限公司(以下简称“三友医疗”)首发上会。三友医疗拟登陆上交所科创板,公开发行股票的数量不超过5133.35万股(未考虑本次发行的超额配售选择权),占发行后股本比例不低于25%;超额配售部分不超过本次新股发行总数的15%。三友医疗本次发行拟募集资金净额为6亿元,用于“骨科植入物扩产项目”、“骨科产品研发中心建设项目”、“营销网络建设项目”、“补充流动资金”。本次发行的保荐机构是东方花旗证券。

徐农、MichaelMingyanLiu(刘明岩)、DavidFan(范湘龙)三人为一致行动人关系,为三友医疗的共同实际控制人,分别持有三友医疗本次发行前17.41%、14.43%、9.19%的股份,合计持股41.03%。三人约定在三友医疗有关董事会及/或股东(大)会表决之前,各方内部先对表决事项进行充分沟通,就相关议决事项达成一致意见。当出现意见不一致时,按一人一票进行内部表决(须为赞成票或反对票),以多数票的意见为准。

MichaelMingyanLiu(刘明岩)系法国国籍,拥有中国永久居留权,现任三友医疗董事长、首席科学家。徐农为中国国籍,拥有匈牙利永久居留权,现任三友医疗总经理、董事。DavidFan(范湘龙)系美国国籍,现任三友医疗董事、副总经理、董秘。

三友医疗在回复中国经济网记者采访时表示,三位实际控制人中,虽然有两位为外国籍,但其长期居住、工作地均为中国。徐农虽然拥有匈牙利永久居留权,但仍然为中国籍,其长期居住、工作地为中国。三位实际控制人自取得对发行人的控制以来,不存在长期居住国外的情形。三位实际控制人均以全部时间和精力投入公司的经营管理,取得了良好的经营业绩。未来,三位实际控制人不存在退出公司经营管理的计划或风险。

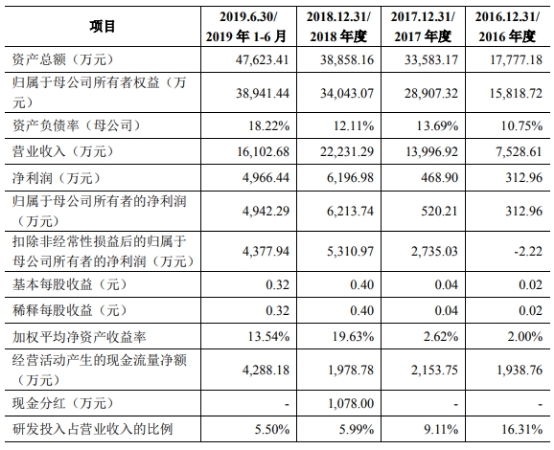

三友医疗近年业绩增长较快,在2016年时候三友医疗扣非净利尚为负数。2016年-2018年及2019年1-6月,三友医疗营业收入分别为0.75亿元、1.40亿元、2.22亿元、1.61亿元。销售商品、提供劳务收到的现金分别为0.90亿元、1.26亿元、2.05亿元、1.50亿元。

同期,三友医疗扣除非经常性损益后的归属于母公司所有者的净利润分别为-2.22万元、2735.03万元、5310.97万元、4377.94万元。经营活动产生的现金流量净额分别为1938.76万元、2153.75万元、1978.78万元、4288.18万元。

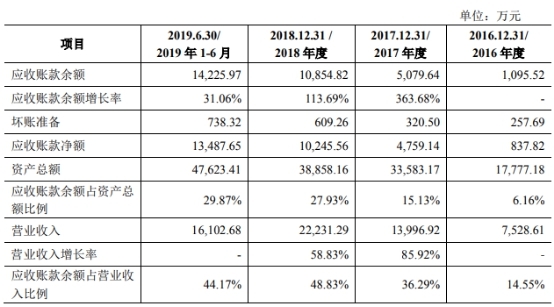

业绩向上背后,三友医疗应收账款逐年大幅攀升,且增幅远超同期营收增幅。2016年-2018年及2019年1-6月,三友医疗应收账款余额分别为0.11亿元、0.51亿元、1.09亿元、1.42亿元。2017年、2018年,三友医疗应收账款余额增长率分别为363.68%、113.69%。同期,三友医疗营收增长率分别为85.92%、58.83%。

三友医疗回复中国经济网记者称,2017年开始,全国各地陆续推行高值医用耗材的两票制。公司积极响应国家政策,进行销售模式转型,并在有条件的地方开始采用直销模式。与原来的经销模式相比,直销有两大变化。一是,产品的出厂价等于或接近进院价,因此厂家和医院的交易额高;二是,直销模式下,由医院对公司进行回款。由于医院的回款周期一般较长,再加上交易金额高,因此形成应收款余额大幅攀升。

2019年1-9月,三友医疗实现营业收入2.55亿元,同比增长61.54%;实现扣除非经常损益后归属于母公司股东的净利润为6676.89万元,同比增长86.94%。业绩增长的主要原因为公司主要产品脊柱类植入物销量快速增加。据三友医疗招股书,公司预计2019年度实现净利润约为9380.00万元,扣非后归属于母公司股东的净利润为8504.11万元。

2016年-2018年三年时间里,三友医疗研发投入原地踏步,而同期销售费用翻了两番不止。2016年-2018年及2019年1-6月,三友医疗的研发费用分别为1228万元、1276万元、1331万元、885.72万元。同期三友医疗销售费用分别为2400.95万元、5074.48万元、10353.88万元、7664.73万元。

近3年半里,三友医疗研发费用率一路下滑、从高于同行均值跌至不及同行均值。而三友医疗销售费用率始终远超同行均值。

2016年-2018年及2019年1-6月,三友医疗的研发费用率分别为16.31%、9.11%、5.99%、5.50%,而同行业可比上市公司均值分别为7.21%、7.57%、6.94%、6.57%。

同期,三友医疗销售费用率分别为31.89%、36.25%、46.57%和47.60%,而同行业销售费用率均值分别为16.93%、18.00%、21.48%和22.98%。

三友医疗回复中国经济网记者称,公司2016、2017年研发费用率均高于同行业公司,2018年低于同行业公司。其原因为,2017年下半年开始,公司两票制模式的业务规模开始扩大,出厂价大幅提高使得营业收入金额出现大幅增长。如果扣除两票制影响,公司2018年研发费用占营业收入比例为8.88%。

三友医疗回复表示,与同行业上市公司相比,公司销售费用率较高,主要原因包括,①公司处于快速成长期,业务规模小于可比公司,营销及推广投入占比较大;②受陕西、广东、安徽等地实施两票制影响,公司直销和配送商模式收入占比逐年增加,该模式下公司商务服务费随着收入规模扩大而大幅增加,而同行业公司以经销模式为主,受两票制影响相对较小。2016年至2018年,公司扣除两票制影响后的销售费用率逐年下降,趋于行业平均水平,2019年1-6月期间扣除两票制影响后的销售费用率已低于行业平均水平。

医用骨科植入耗材企业冲科创板 3实控人2外国籍1位有外国永居权

三友医疗主营业务系医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材。

三友医疗无控股股东。徐农、MichaelMingyanLiu(刘明岩)、DavidFan(范湘龙)三人为一致行动人关系,为三友医疗的共同实际控制人,分别持有三友医疗本次发行前17.41%、14.43%、9.19%的股份,合计持股41.03%。根据徐农、MichaelMingyanLiu(刘明岩)、DavidFan(范湘龙)于2014年11月12日签订的《一致行动协议》,三人约定在三友医疗有关董事会及/或股东(大)会表决之前,各方内部先对表决事项进行充分沟通,就相关议决事项达成一致意见。当出现意见不一致时,按一人一票进行内部表决(须为赞成票或反对票),以多数票的意见为准。

MichaelMingyanLiu(刘明岩)系法国国籍,拥有中国永久居留权,现任三友医疗董事长、首席科学家。徐农为中国国籍,拥有匈牙利永久居留权,现任三友医疗总经理、董事。DavidFan(范湘龙)系美国国籍,现任三友医疗董事、副总经理、董秘。

三友医疗在回复中国经济网记者采访时表示,三位实际控制人中,虽然有两位为外国籍,但其长期居住、工作地均为中国。徐农虽然拥有匈牙利永久居留权,但仍然为中国籍,其长期居住、工作地为中国。三位实际控制人自取得对发行人的控制以来,不存在长期居住国外的情形。三位实际控制人均以全部时间和精力投入公司的经营管理,取得了良好的经营业绩。未来,三位实际控制人不存在退出公司经营管理的计划或风险。

三位实控人具体简历如下:

#p#分页标题#e#MichaelMingyanLiu(刘明岩):1957年2月出生,法国国籍,法国国家工艺学院材料与工业结构专业博士学历,拥有中国永久居留权。1990年1月至2010年10月历任法国美敦力公司研发部设计工程师、大项目经理、骨科国际研发部主任、骨科研发部资深总监、骨科首席科学家等职务;2011年2月至2014年4月任上海拓腾医疗器械有限公司副总经理兼首席科学家;2014年5月至今任本公司董事长、首席科学家。MichaelMingyanLiu(刘明岩)在骨科产品研发领域里具有卓越的发明创造的能力,多项美国、欧洲和国际发明专利申请的发明人。2012年入选国家第七批“千人计划”,并且为国际脊柱动态稳定学会(SAS,SpineArthroplastySociety)会员,国际骨科研究学会(ORS,orthopedicResearchSociety)会员。

徐农:1964年4月出生,中国国籍,拥有匈牙利永久居留权,骨伤专业硕士学历、EMBA。1985年7月至1995年12月先后在浙江省武义县中医院、浙江省中医院任医生;1995年12月至1997年4月任捷迈(上海)医疗国际贸易有限公司区域销售经理;1997年5月至2008年4月任上海毅达医疗器械有限公司总经理;2008年5月至2010年9月任美敦力威高骨科器械有限公司脊柱业务部总经理;2010年10月至今任本公司总经理;2011年1月至今任上海拓腾医疗器械有限公司执行董事兼总经理;2014年5月至今任本公司董事。

DavidFan(范湘龙):1969年9月出生,美国国籍,计算机电子工程硕士学历、MBA。1999年6月至2002年8月任美国联邦快递公司资深程序分析员;2002年8月至2010年8月任美敦力公司脊柱及生物材料部门国际市场部资深经理;2011年6月至2014年4月任上海拓腾医疗器械有限公司市场总监;2014年5月至今任本公司董事兼副总经理,2018年1月至今兼任本公司董事会秘书。

三友医疗拟登陆上交所科创板,公开发行股票的数量不超过5133.35万股(未考虑本次发行的超额配售选择权),占发行后股本比例不低于25%;超额配售部分不超过本次新股发行总数的15%。三友医疗本次发行拟募集资金净额为6亿元,其中2.27亿元用“骨科植入物扩产项目”、1.08亿元用于“骨科产品研发中心建设项目”、7723.38万元用于“营销网络建设项目”、1.88亿元用于“补充流动资金”。本次发行的保荐机构是东方花旗证券。

三友医疗本次选择的具体上市标准为科创板上市第一条标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

2016年扣非净利为负

三友医疗近年业绩增长较快,在2016年时候三友医疗扣非净利尚为负数。2016年-2018年及2019年1-6月,三友医疗营业收入分别为0.75亿元、1.40亿元、2.22亿元、1.61亿元。销售商品、提供劳务收到的现金分别为0.90亿元、1.26亿元、2.05亿元、1.50亿元。

扣除非经常性损益后的归属于母公司所有者的净利润分别为-2.22万元、2735.03万元、5310.97万元、4377.94万元。经营活动产生的现金流量净额分别为1938.76万元、2153.75万元、1978.78万元、4288.18万元。

2019年1-9月,三友医疗实现营业收入2.55亿元,较2018年同期增长61.54%;实现扣除非经常损益后归属于母公司股东的净利润6676.89万元,较2018年同期增长86.94%。业绩增长的主要原因为公司主要产品脊柱类植入物销量快速增加。

据三友医疗招股书,公司预计2019年度实现净利润约为9380.00万元,归属于母公司股东的净利润9347.81万元,扣非后归属于母公司股东的净利润8504.11万元。

3年时间里研发费用原地踏步销售费用翻番

2016年-2018年三年时间里,三友医疗研发投入原地踏步,而同期销售费用翻了两番不止。2016年-2018年及2019年1-6月,三友医疗的研发费用分别为1228万元、1276万元、1331万元、885.72万元。同期三友医疗销售费用分别为2400.95万元、5074.48万元、10353.88万元、7664.73万元。

近3年半里,三友医疗研发费用率一路下滑、从高于同行均值跌至不及同行均值。而三友医疗销售费用率始终远超同行均值。

2016年-2018年及2019年1-6月,三友医疗的研发费用率分别为16.31%、9.11%、5.99%、5.50%,而同行业可比上市公司均值分别为7.21%、7.57%、6.94%、6.57%。

同期,三友医疗销售费用率分别为31.89%、36.25%、46.57%和47.60%,而同行业销售费用率均值分别为16.93%、18.00%、21.48%和22.98%。

三友医疗回复中国经济网记者采访称,公司2016、2017年研发费用率均高于同行业公司,2018年低于同行业公司。其原因为,2017年下半年开始,公司两票制模式的业务规模开始扩大,出厂价大幅提高使得营业收入金额出现大幅增长。如果扣除两票制影响,公司2018年研发费用占营业收入比例为8.88%。

三友医疗回复表示,与同行业上市公司相比,公司销售费用率较高,主要原因包括,①公司处于快速成长期,业务规模小于可比公司,营销及推广投入占比较大;②受陕西、广东、安徽等地实施两票制影响,公司直销和配送商模式收入占比逐年增加,该模式下公司商务服务费随着收入规模扩大而大幅增加,而同行业公司以经销模式为主,受两票制影响相对较小。2016年至2018年,公司扣除两票制影响后的销售费用率逐年下降,趋于行业平均水平,2019年1-6月期间扣除两票制影响后的销售费用率已低于行业平均水平。

2年应收账款增幅远超同期营收增幅

#p#分页标题#e#三友医疗应收账款逐年大幅攀升。去年上半年,三友医疗应收账款余额为1.4亿元,而同期的营业收入为1.6亿元,应收账款占营收比例近88%。2016年-2018年及2019年1-6月,三友医疗应收账款余额分别为0.11亿元、0.51亿元、1.09亿元、1.42亿元。同期营业收入分别为0.75亿元、1.40亿元、2.22亿元、1.61亿元。

三友医疗应收账款增幅远超同期营收增幅。2017年、2018年、2019年1-6月,三友医疗应收账款余额增长率分别为363.68%、113.69%、31.06%。2017年、2018年,三友医疗营收增长率分别为85.92%、58.83%。

三友医疗回复中国经济网记者采访称,2017年开始,全国各地陆续推行高值医用耗材的两票制。公司积极响应国家政策,进行销售模式转型,并在有条件的地方开始采用直销模式。与原来的经销模式相比,直销有两大变化。一是,产品的出厂价等于或接近进院价,因此厂家和医院的交易额高;二是,直销模式下,由医院对公司进行回款。由于医院的回款周期一般较长,再加上交易金额高,因此形成应收款余额大幅攀升。

三友医疗认为,虽然医院的回款周期长,但普遍信用良好。公司自采用直销模式以来,从未发生过医院坏账的情况。公司应收款余额的增加未对公司经营造成重大不利影响。公司应收款增速高于营业收入增速,是因为两者基数不同导致。

三友医疗表示,截至2019年6月末,公司应收账款余额中85.45%为应收直销客户的货款;这些直销客户主要为医院,信用良好,应收账款无法收回的风险较小。并且这些医院均是在实际发生手术时才采购公司的产品,不存在配合公司拉升业绩、“埋雷”等情形。

第一大客户欠款6000万

据中国经营报,应收账款不断攀升的背后,一个不容忽视的问题是:三友医疗应收账款主要来自哪些客户?

根据三友医疗在回复问询函中提供的数据,2017年至2019年1-6月,直销和配送商模式下,公司向前五大客户销售的金额分别3559.9万元、8942.31万元及6650.13万元,占主营业务收入的比例分别为27.62%、40.54%及41.30%。公司对主要直销和配送商客户的销售金额占比呈上升趋势。

记者注意到,2017年以来,三友医疗前五大客户大部分集中在陕西地区。其中,2017-2018年,公司前五大客户全部位于陕西省,今年上半年,公司前五大客户中仅有厦门大学附属第一医院位于陕西省外,销售金额占三友医疗主营业务收入的比例为2.64%。

此外,值得一提的是,从2018年开始,西安市红会医院一跃成为三友医疗第一大客户。其中,仅2019年1-6月,公司向西安市红会医院的销售金额占主营业务收入的比例就高达27.41%。而排在第二位的西安交通大学第一附属医院销售金额占三友医疗主营业务收入的比例仅为4.26%。西安市红会医院对于三友医疗销售金额的影响可见一斑。

根据三友医疗IPO招股书,截至2018年12月底,三友医疗对西安市红会医院应收账款余额为6316.06万元,占公司应收账款的比例将近60%。

就此,上交所要求公司方面说明西安市红会医院的基本情况,分析西安市红会医院大量采购发行人产品的原因,及其主要负责人是否同发行人及其关联方存在关联关系或其他利益关系,发行人是否存在对该医院的销售依赖。

根据西安市红会医院官方网站信息显示,西安市红会医院又名陕西省骨科医院,成立于1911年,为西安最早的公立医院,早在上世纪80年代被誉为“全国三大骨科中心”之一。

对于西安市红会医院对公司产品使用量的提高,三友医疗指出,一方面是西安市红会医院总体手术量的提高,另一方面是发行人的产品在治疗效果、产品质量、使用便捷性等方面得到医生和患者的认可。临床医生对公司产品的信赖和选择是西安市红会医院大量采购发行人产品的直接原因。

与此同时,三友医疗否认了对西安市红会医院存在的销售依赖。在回复记者采访时,三友医疗表示,陕西省是全国率先开始实施高值医用耗材两票制的省份,公司在陕西省的主要公立医院客户,包括西安市红会医院,采用直销模式销售。直销模式下的出厂价远高于经销模式下的出厂价。所以,如果以金额计量,会严重高估直销模式客户的占比。从销售数量和扣除两票制影响后的收入来看,发行人对西安市红会医院的销售占比均低于15%,前五大客户占比亦低于上述比例。公司并不存在对单一客户的重大依赖。

三友医疗称,从排名来看,陕西省、西安市红会医院依然是公司的重要业务地区和重要客户。公司会加强服务,进一步提高产品质量和技术水平,满足客户需要,保持公司业务在陕西省以及西安市红会医院稳定增长。同时,公司也在积极加强销售团队建设、营销网络建设,不断增强公司在其他省份和医院的知名度、服务水平,扩大产品销量。

毛利率超同行均值

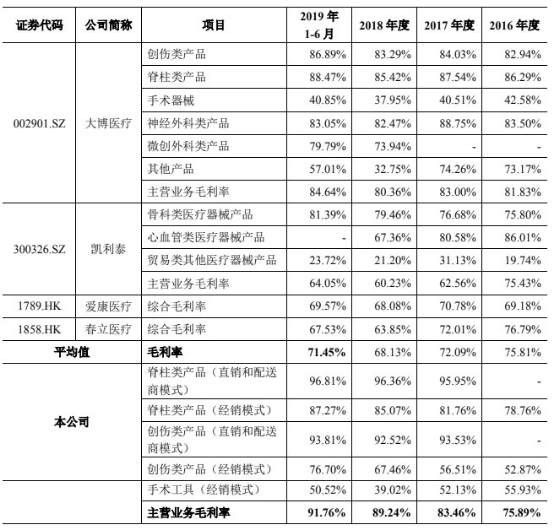

三友医疗毛利率始终高于同行均值,并且三友医疗毛利率在 。2016年-2018年及2019年1-6月,三友医疗主营业务毛利率分别为75.89%、83.46%、89.24%和91.76%,而同行业上市公司的毛利率均值分别为75.81%、72.09%、68.13%和71.45%。

三友医疗回复中国经济网记者采访称,目前国家正在推行医疗器械两票制,由生产厂家直接向医院或配送商销售,缩短了医疗器械流动环节的链条,使得产品出厂价等于或接近进院价,和原来的经销价相比,出厂价格出现上升。进而导致毛利率的上升。上述同行业公司由于细分产品不同、产品的主要销售省份不同、以及不同省份执行医疗器械两票制的进度不同,所以毛利率上升过程与本公司存在一定差异。

报告期内公司主营业务毛利率逐年上升,主要原因为,一方面,公司生产、销售规模逐年扩大,规模效应导致产品单位成本降低;另一方面,公司自2017年开始逐步采用直销和配送商模式,对应销售价格显著高于经销模式,公司整体毛利率随着直销和配送商模式收入占比提升而逐年上升。报告期内,公司毛利率及其增长真实准确。

带量采购至今未中标

据《每日经济新闻》,近期,医药领域最热门的话题无疑是带量采购。带量采购结果一出,会直接在中标上市公司的股价上得到反映。

#p#分页标题#e#而带量采购也逐渐从化学药、生物药领域扩展到医疗器械领域。作为三友医疗营收主要来源的脊柱类植入耗材,就属于医疗器械领域——2018年,脊柱类植入耗材占公司总营收的比例高达92.75%。因此,脊柱类骨科植入耗材的带量采购,可对三友医疗业务经营产生重大影响。

2019年7月,安徽、江苏先后启动高值医用耗材集中带量采购谈判。其中,安徽带量采购产品包括脊柱类骨科植入(脊柱类)高值医用耗材等。而江苏带量采购涉及产品中并不包括该耗材。

对于带量采购问题,记者11月20日曾致电三友医疗相关负责人,但截至发稿时尚未收到回复。

值得注意的是,三友医疗并未被要求参与安徽省属18家医疗机构的脊柱类植入物带量采购。三友医疗在问询回复函中称,此次带量采购对参与公司的要求为:经国家药品监督管理部门批准、在中国大陆地区销售的、安徽省医药集中采购平台集中采购目录内高值医用耗材的生产企业。但在实际操作中,此次带量采购仅要求2018年在上述18家医疗机构中份额占比较高的生产企业参加。而三友医疗对上述18家医疗机构的总体销量较低,因此未被要求参与此次带量采购。

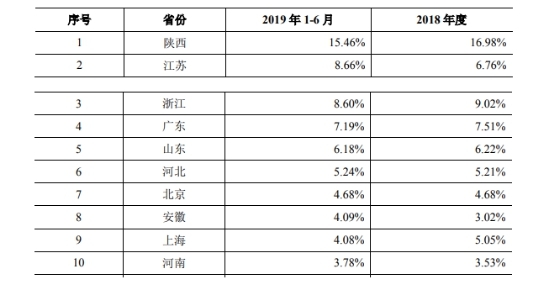

数据显示,2018年、2019年上半年,三友医疗脊柱类骨科植入耗材,在安徽销量占公司总销量的比例分别为3.02%、4.09%,目前处于三友医疗各省份销量排行榜上的第八位。公司的产品销售主要集中在陕西、江苏、浙江、广东、山东等(具体情况见下图)。

图片来源:三友医疗第二轮审核问询函回复截图(有拼接)

2019年8月14日,陕西相关部门拟启动高值医用耗材集中带量采购工作,而如前所述,三友医疗在该省销售量较大。不过,陕西带量采购五类拟定高值医用耗材中,并不包括脊柱类骨科植入耗材。

对于未来参与带量采购招标的计划,三友医疗表示,特别在公司占有率相对较高(如陕西省、浙江省)以及市场需求空间较大的区域,将提供有竞争力的报价,尽最大努力争取实现中标。而回复中也提到,据安徽带量采购数据,中标的骨科脊柱类材料,国产品类平均降价55.9%,进口品类平均降价40.5%,总体平均降价53.4%。

被黑龙江卫计委通报

公开信息显示,黑龙江省卫计委2018年5月28日发布《高值医用耗材生产企业不回复网上订单情况通报》,三友医疗为被通报企业之一。

根据黑龙江省卫计委2018年5月28日发布的《关于对高值医用耗材生产企业不回复订单情况通报的公告》,三友医疗因 2017年6月17日至2018年5月28日期间累计未按时回复医疗机构订单次数为12次被黑龙江省卫计委警告,并被要求立即开展整改,严格按照有关要求,做好订单回复,且被要求于 2018年6月5日前向黑龙江省卫计委说明情况。

三友医疗回复中国经济网记者采访称,公司未按时回复黑龙江省卫计委的原因为相关工作人员工作失误,未及时关注到黑龙江省卫计委的通知要求。发现该问题后,发行人已于《关于对高值医用耗材生产企业不回复订单情况通报的公告》发布前回复完全部议价订单,并已按黑龙江省卫生和计划生育委员会的要求于2018年6月5日前向黑龙江省卫计委提交了书面说明。该事项未对发行人未来在该地区开展业务造成不利影响。

因不当宣传被处罚 医疗纠纷中被医院要求追加为共同被告

据招股书披露,报告期内,三友医疗存在1起行政处罚和1起正在进行的诉讼。

2017年11月24日,上海市嘉定区市场监督管理局出具《行政处罚决定书》(嘉市监案处字【2017】第142017002230号),认为三友医疗子公司拓友医疗在为三友医疗官方网站(http://www.sanyoumed.com)进行网站建设、运营和维护过程中存在不当宣传行为,违反了《中华人民共和国反不正当竞争法》。责令拓友医疗停止违法行为,消除影响,并从轻处罚,罚款人民币壹万元整。

诉讼方面,自然人李火林在景德镇第三人民医院接受接骨内固定手术,术后脚肿发炎,后拍片显示钢板断裂,遂于2019年4月22日起诉至景德镇市珠山区人民法院,要求医院赔偿1万元。2019年8月12日,景德镇第三人民医院要求追加三友医疗为共同被告。目前该案件正在进行,尚未判决。三友医疗表示,该诉讼对公司影响较小,不属于重大诉讼。